中公教育“外热内寒”,病根究竟在哪里?

发布时间:2022-10-22 09:03:33 【来源:壹DU财经】

图片来源@视觉中国

文 | 壹DU财经,作者 | 东子,编辑 | 祺然

在中医里,有“外热内寒”这一说法,其表现为外在发热而内在寒冷。在这种状况下,病症通常已经比较严重了。

在近两年公考热之下,中公教育也表现出“外热内寒”,这是怎么回事?

越来越热的公考风

疫情的第三个年头,就业市场也比往年萧条许多。就今年的秋招来看,各行各业都在缩招,最明显的信号就是互联网大厂的“腰斩”式缩招。有行业人士预估,字节缩招63%、美团缩招50%、百度缩招75%、荣耀缩招50%、腾讯缩招高达95%,而实际情况,可能比预估还要残酷。

数据来源:壹DU财经根据公开资料整理

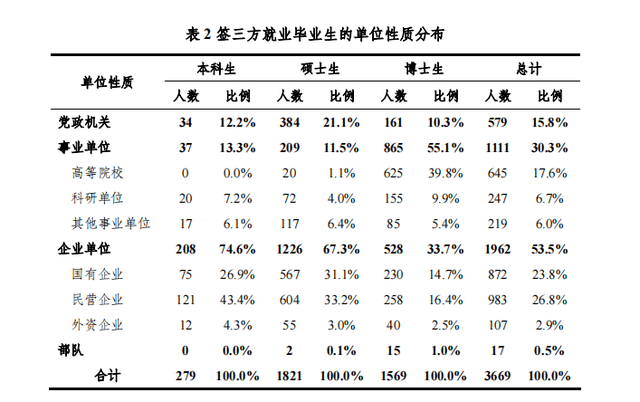

在如此差的就业环境下,作为国内就业天花板的清北学生也开始“卷”编制了。一份清华2021届就业报告数据显示,有15.8%的毕业生去了党政机关、30.3%去了事业单位、23.8%去了国有企业,累计近70%的毕业生进入了体制内。这是疫情下学生就业观转变的一个缩影:从激进的大厂、外企转向稳定的体制内。

图片来源:清华大学学生就业发展指导中心

大批大学生涌入了考编考公的行列。就近四年的国家公务员考试数据来看,今年的过审人数比历年都要高出将近50%,报录比也将再创新高。

数据来源:壹DU财经根据公开资料整理

公务员热让公考、编考培训行业市场规模的快速增长。艾瑞咨询研究院的数据显示,近年来竞争越来越激烈,尤其是在疫情开始的2020年,参培率达到了31.7%。根据预测,到2023年人才招录市场规模有望达到832亿元,整体发展较为迅速。

图片来源:艾瑞咨询研究院

而且,近两年,经常可以看到身边许多朋友使用以为主的公考辅导材料,大家也会在聊天中谈到一些有名的辅导老师。

2021年年报显示,当年培训了384.9万人次,按照“公务员序列”收入占比(49%)粗略估算,约有188.6万人次接受过培训,远超过审人数。当然实际上由于单班培训价格不同以及一人多班次报名,可能会高估实际人数,但这也足以证明培训机构业务的火热。

如此火热的市场,中公作为头部玩家,能吃到多大一块蛋糕?

“内寒”的中公教育

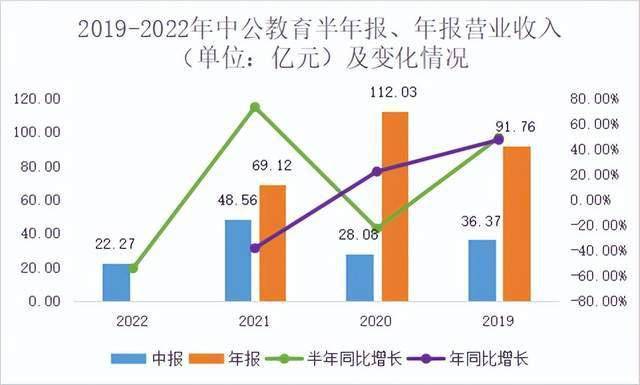

出乎所有人意料,虽然市场一片火热,却有些“冷”。从2019-2022年营收、净利润上来看,其表现与火热的外部环境恰恰相反——营业收入持续下滑,尤其是近两年:2021年同比下滑38.30%,而今年中期的下滑更是高达54.15%,营收直接腰斩。

数据来源:壹DU财经根据公开资料整理

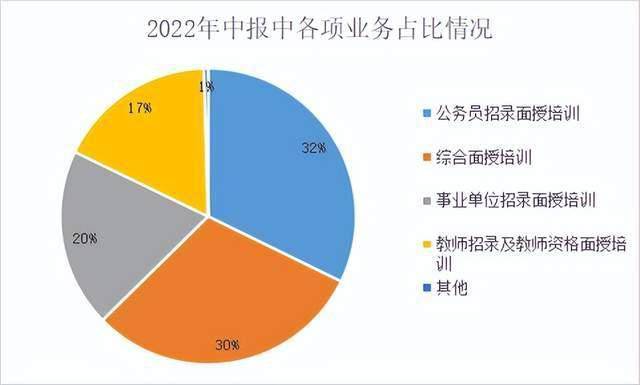

其中,长期占营业收入一半的“公务员招录培训面授业务”在2021年急转直下,相比去年同期少了30亿元收入,这也是导致其2021年总收入大幅下滑的主要原因。而2022年中报显示,公务员招录面授培训的占比仅为32%,营收仅7.18亿元,相对去年同期下滑了68.98%,情况不容乐观。

数据来源:壹DU财经根据公开资料整理

再看归母净利润,更是冰到了极点。早在2020年中期就已经出现归母净利润为负的情况,到了2021年更是全面崩盘,从前一年的盈利23.04亿元直转至亏损23.70亿元,并且到了今年中期还没有停止的迹象,相反同比扩大了8倍之多,亏损高达8.91亿元。连续亏损也导致中公教育股价从2021年年初的43元左右一路下跌到如今的4元,市值更是在不到两年间蒸发了2000多亿元。

数据来源:壹DU财经根据公开资料整理

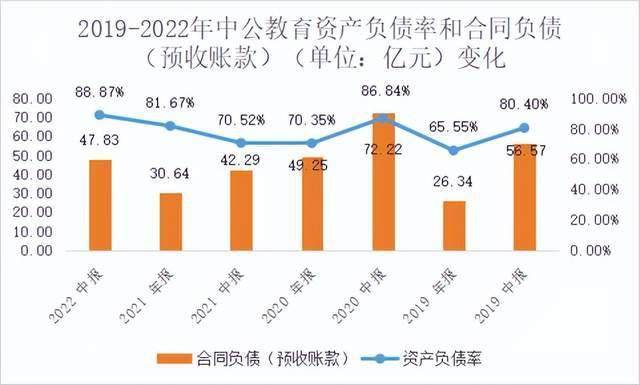

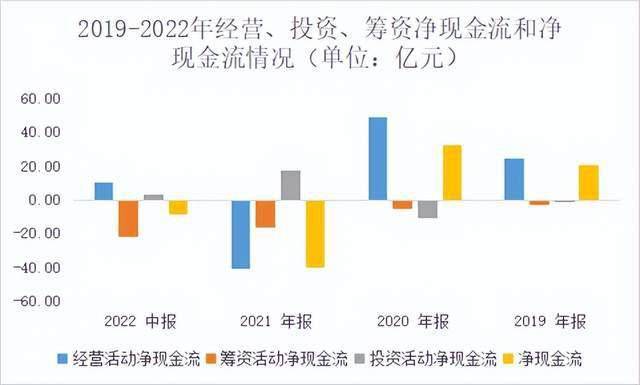

由于营业收入和盈利能力大幅下降,中公教育的负债率和现金流都遭遇较大冲击。在所处的教育板块中共有18家企业(去除ST股票,数据来源ifind),2022年中报披露的平均资产负债率为42.68%,而中公教育资产负债率为88.87%,远超于行业平均水准,财务风险较高。由于推行“协议保过班”,即先收费上课,如果未通过考试,则全额退费。在这种营业模式下,收取的费用先计入了合同负债(2020年之前记为预收账款),因此产生了大量负债。

此外,一年内到期的非流动负债和短期借款也占了负债剩下的绝大部分,故每年需要偿还的债务本息也是一个很大的数额。自2021年开始,由于经营活动大量净流出,造血能力减弱导致现金流净流出。2022年中报显示,虽然经营活动有所好转,但大量需要偿还的负债还是导致了筹资活动现金流净流出,总现金流自然也是净流出。总体看来,中公教育现金存量并不是很充裕,抵抗风险的能力也不是很强。

数据来源:壹DU财经根据公开资料整理

从数据上看,近些年尤其是近两年的情况与外在的“火热”并不太一致。那么,中公“内寒”的病根究竟在哪里?

中公“内寒”的病根

要想解决的“内寒外热”,就必然要从病根下手。

首当其冲的就是“保过协议班”。早在2010年,就推出了“协议保过班”,这种营业模式在初期抢占市场中很有成效,也奠定了在职业教育培训龙头的地位。虽然近年公考人数的大幅增加,岗位却在紧缩,必然会造成一个现象:报的人越多,产生的合同负债(预收账款)就越多,而岗位数量的客观限制必定会导致大多数人无法通过考试,这一部分合同负债(预收账款)自然也不能转为收入,也就导致了其营业收入、净利润的下降。因此,这种曾经领先时代的经营模式反倒成为了其当下“内寒”最主要的病根。

图片来源:官网

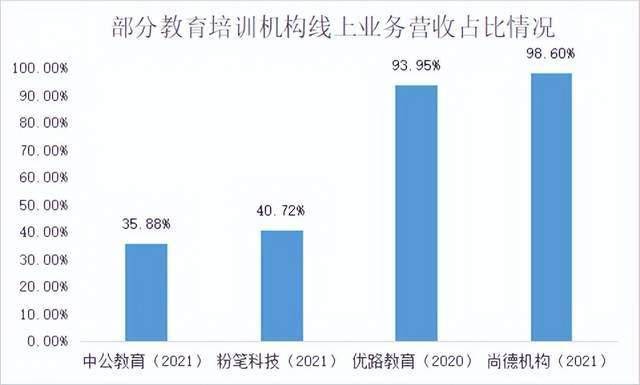

除了“保过协议班”外,中公教育的业务转型也相对较为缓慢。在疫情常态化的当下,线下面授转线上培训是大势所趋。从公布线上培训收入的一些培训机构来看,大多数的线上收入占比都处于一个较高的比例。作为龙头企业之一,仅为35.88%,在这方面确实有些滞后了。

数据来源:壹DU财经根据公开资料整理

此外,内部的资金管理也不是那么明确。在盈利较好的年份,曾大幅分红,其中2018、2019两年的股利支付率分别高达150.79%、82.02%,就连营收稳定的贵州茅台,每年的股利支付率也才50%左右。在如此高的股利支付率下,利润留存变少,自然就会导致现金流的不足,在如今不明朗的形势下,给其带来较大的财务风险。

为什么这么喜欢高分红?这可从其披露的十大股东中看出端倪。纵观2019年以来的十大股东情况,超过70%的股权都集中在自然人手中,而机构投资者的占比加起来不到20%。因此,也不难理解为什么喜欢高分红了:对于个人来说,落袋为安才是最“保险”的。

此外,有人认为过于集中的股权结构其实对于公司的发展也是一种不确定性,引入战略投资者协助管理转型或许是一个更好的解决方案。

数据来源:壹DU财经根据公开资料整理

在市场方面,虽然“双减”政策主要影响K12阶段(主要面向小学、初中)教育培训机构,但也波及到以中公教育为首的职业教育培训机构。

一方面,影响资本市场对整个教培行业的估值和融资。新东方、好未来两大K12教培主力是市值跌的最多的,但职业教育培训机构也遇到不小冲击,直到今天,这种下跌的大趋势还在延续。

数据来源:壹DU财经根据公开资料整理

二是,“双减”政策之下,更多人来分中公的公考蛋糕。新东方投资导氮教育,成功迈入公考赛道;网易推出有道公考,背靠强大的互联网品牌也来分一杯羹;作业帮也推出不凡课堂的成人教育子品牌,利用自己积累的教辅App优势进军公考教育。

今年年初,同样以公考为主的后起之秀粉笔科技正式向港交所提交了招股书。从披露的数据来看,其线上培训服务营收已经超过线下培训服务,接近总营收的50%。

图片来源:网络

在疫情常态化的当下,竞争对手领先的线上优势会对中公教育产生一定的影响。也可以预期,在未来较长一段时间,这些玩家将进一步冲击中公的市场份额。

写在最后

对于中公教育来说,“生一次病”也许不是坏事。能找到“外热内寒”的病根并彻底治好,也许就可以一转颓势,病去如抽丝。

中公教育“外热内寒”,病根究竟在哪里?

在近两年公考热之下,中公教育表现出“外热内寒”,这是怎么回事?...

当兴趣电商撞上下沉市场,用内容“撬动”商业还能奏效吗?

GMV达到接近万亿后,抖音电商加入了“下沉市场混战”。...

萌宠撬动大消费,吸引资本进场

今年宠物赛道在资本市场表现亮眼,在机构纷纷捂紧钱袋子的情况下,却跑出多家IPO...

盒马零售全面盈利,关键在于线上线下“融合”能否做好

今年以来,盒马鲜生大店、盒马mini业态等也在进行调整,其中,3月份在四个城市的5家盒马鲜生门店同时关闭,8月份在北京和上海的多家盒马mini门店或关闭或转型。...

大品牌研究“不务正业”时的想象力,普通人根本想象不到

特斯拉创始人,在做隧道工程的网站上,卖香水?这事儿听起来就已经够奇葩了,更奇葩的是这款香水的味道:“烧焦头发”。...

从价格竞争到价值竞争,快递“提价”正在路上

距离“双十一”还有不到一个月,各大快递企业已经开始进行准备了。...

- Copyright © 2013-2020 All rights reserved

- 联系我们 QQ: 3 38 52 5 5 3 9 0