喜茶们“降维打击”,混战“1字头”价位

发布时间:2022-10-21 14:00:05 【来源:第一财经商业数据中心】

今年1月,喜茶宣布下调部分产品价格,其中,纯茶类降价3-5元、5款水果茶降价2-3元、芝士茶降价1元。2月,喜茶又宣布年内不再推出29元以上饮品,并承诺现有产品不涨价。3月,奈雪的茶宣布推出9-19元的“轻松系列”,并承诺将每月上新至少一款20元以下产品。同月,乐乐茶也宣布将推出20元以下产品,最低价位产品低至8元。低于10元的价位,已然攻入了蜜雪冰城的“地盘”。

对于喜茶、奈雪们的降价,有分析人士称是对中低端茶饮品牌的“降维打击”。尤其是喜茶宣布降价之时,正值茶颜悦色、古茗等品牌先后涨价的档口——今年1月,茶颜悦色官方宣布大部分奶茶产品涨1元;古茗也从去年底开始悄悄涨价,招牌芝士多肉葡萄大杯价格默默从18元上涨至19元、20元;而早在去年初,网红奶茶鼻祖一点点也宣布全线涨价1元。逆势打出降价这张亲民牌,喜茶、奈雪的用意明显。也有分析人士指出,随着茶饮赛道进入存量竞争阶段,高端品牌的降价,意在通过让利刺激消费,以抢占更广泛消费群体,达到薄利多销的目的。

半年多过去,喜茶们的“降维打击”实现了吗?降价真能带来“薄利多销”吗?茶饮品牌纷纷进入“1字头”价位段,赛道陷入同价位混战?

喜茶、奈雪降价有“秘密”

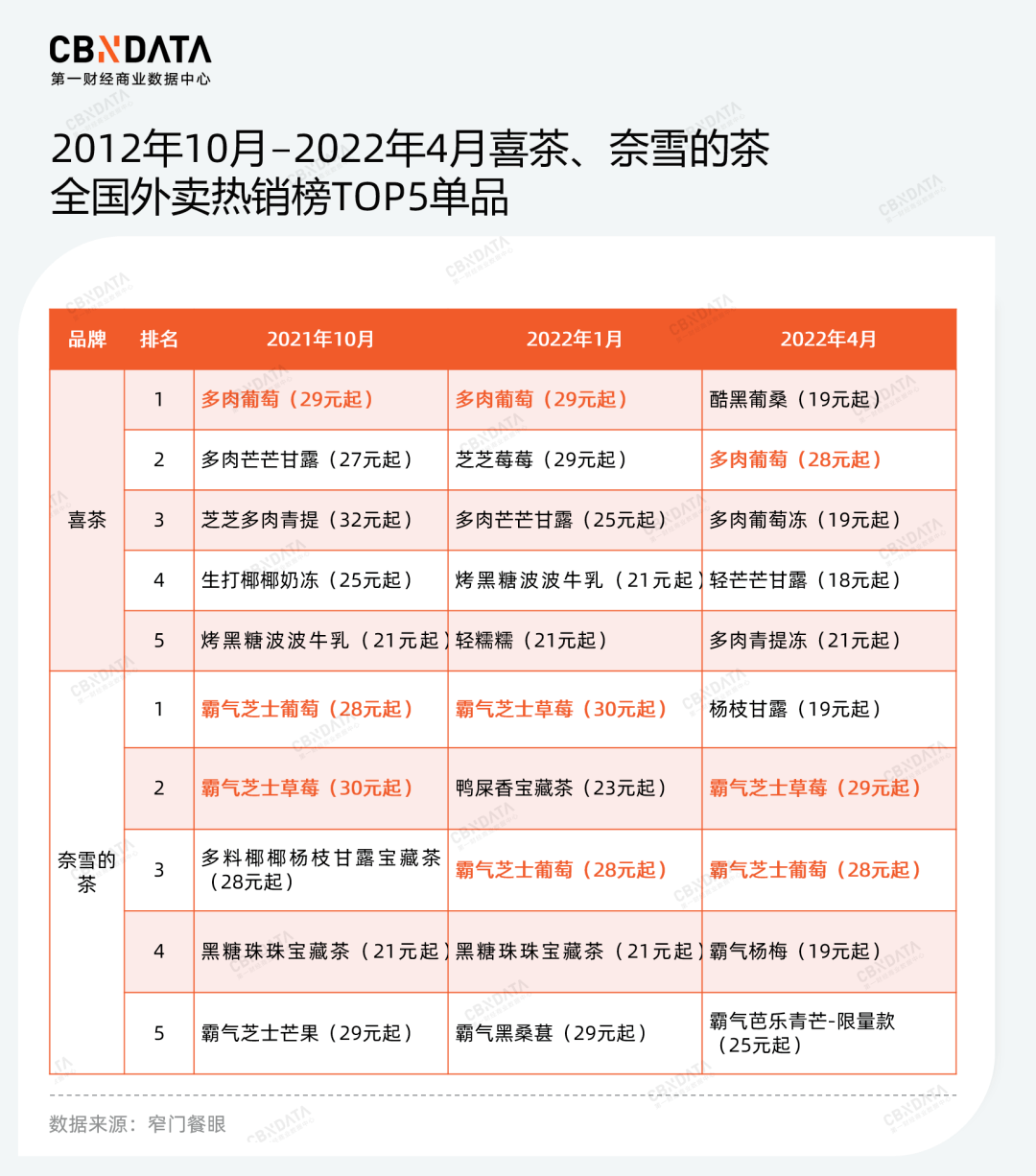

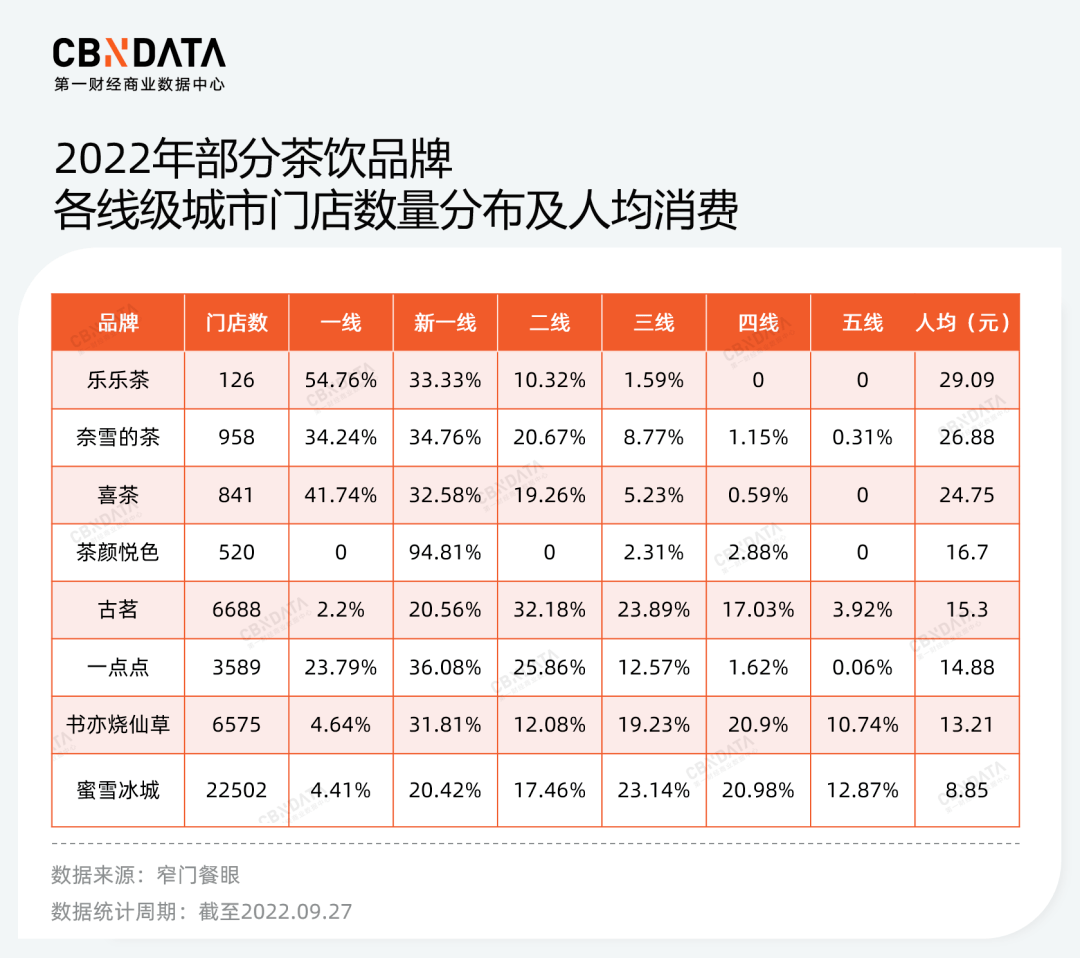

窄门餐眼数据显示,尽管喜茶、奈雪频繁推新,但两大品牌各自的经典单品“多肉葡萄”、霸气芝士系列总能稳居销量TOP5行列。细心的消费者不难发现,“多肉葡萄”并不在喜茶1月份降价的行列,后来小幅降价1元;奈雪的“霸气芝士葡萄”则一直没有降价,“霸气芝士草莓”和“霸气芝士芒果”截至目前均只降价1元。

由此可见,喜茶、奈雪降价的实现,部分得益于对经典单品分量、小料的“降级”。这一操作巧妙借用了品牌经典元素,给消费者带来“保质又减价”的观感。

不同于经典单品价格的小幅微降,喜茶、奈雪的新品价格则全面压低,这大大降低了消费者的尝新门槛,不失为品牌引流的有效手段。窄门餐眼数据显示,喜茶、奈雪4月份销量排名TOP1的单品——酷黑葡桑、杨枝甘露,均是品牌于当季推出的新品。

可见,喜茶、奈雪正试图通过有选择的降价,为消费者提供更多元价位的选择。此举一方面稳住了品牌经典产品的品相和“地位”,另一方面也通过频繁推新的平价新品吸引更广泛消费者,试图在平价单品中沉淀出一批“新经典”。不过,这一策略成功了吗?

降价半年,销量变好了吗?

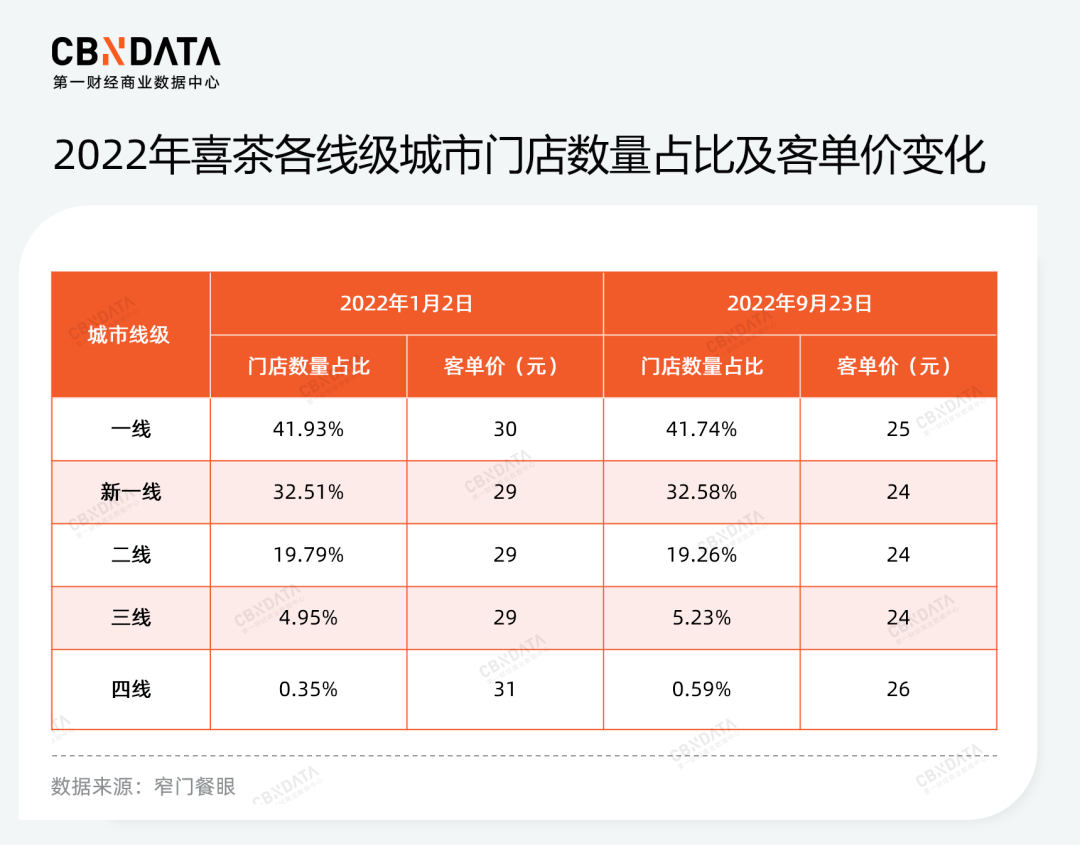

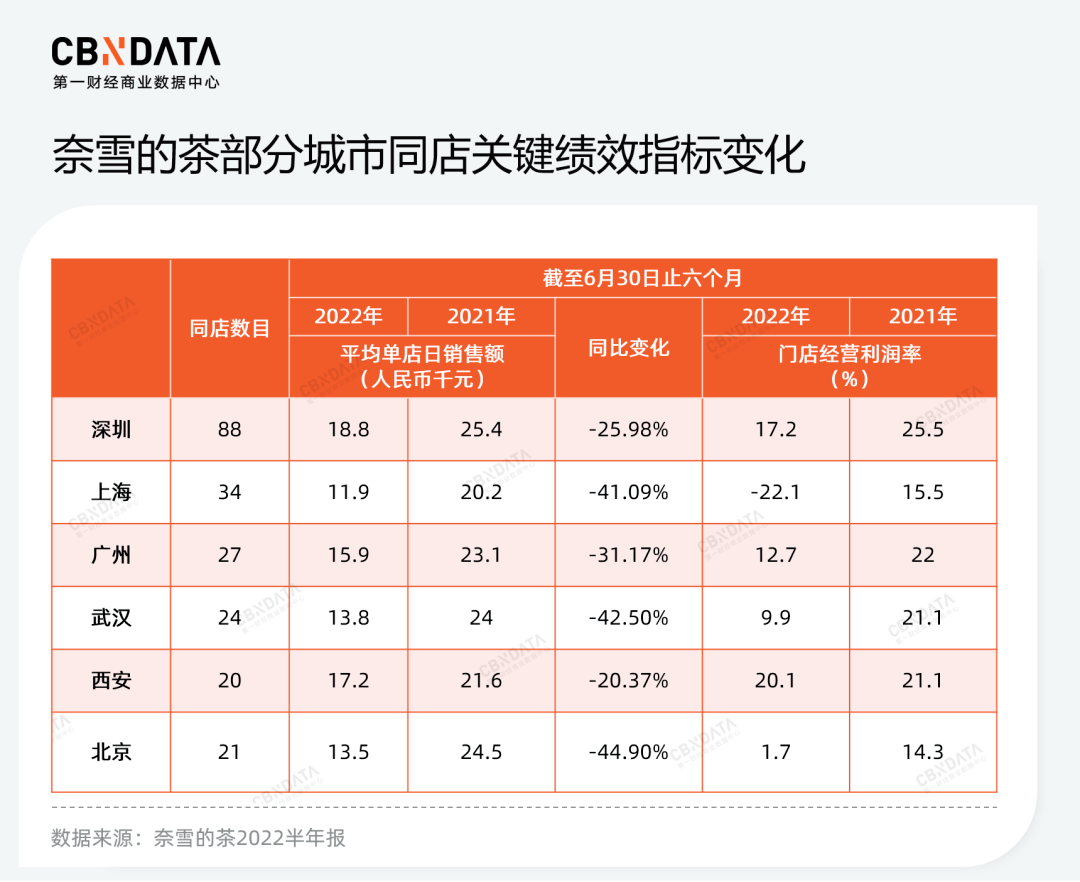

全面降价半年来,喜茶、奈雪的客单价均被显著拉低。窄门餐眼数据显示,目前喜茶的人均消费为24.75元。而今年1月的数据则显示,喜茶在各线级城市的人均消费均在29元以上。奈雪的茶2022半年报数据也显示,过去半年间品牌客单价相较去年同期下降了6.8元。

但降价对销量的拉动效果似乎不甚明显。半年报数据显示,奈雪的茶过去半年间平均单店日订单量由去年同期的488.9笔下滑为346.2笔。北上广深等主要城市的平均单店日销售额均有20%-45%的下滑;各城市门店经营利润率也有不同程度下跌,在上半年受疫情影响最为严重的上海,门店利润率甚至由正转负,大跌超37个百分点。

茶饮品牌的策略改变,或许需要更长的时间来验证其有效性。但无法回避的现状在于,整个茶饮行业的增长态势已大不如前。中国连锁经营协会《2021新茶饮研究报告》显示,未来两到三年,新茶饮整体增长速度将由原先的超23%预计放缓至10-15%。

降价半年,仍在“云端”:喜茶、奈雪的“降维打击”并不成立

降价行为是否是对行业的“降维打击”?降价后的喜茶、奈雪是否有意布局下沉市场?这是很多媒体试图探讨的问题。

图片来源:百度

针对市场关注的“进攻下沉市场”等疑问,喜茶相关负责人今年2月在回应钛媒体采访时曾表示:喜茶从来不是高价茶饮,不会刻意强调消费群体的市场分层。

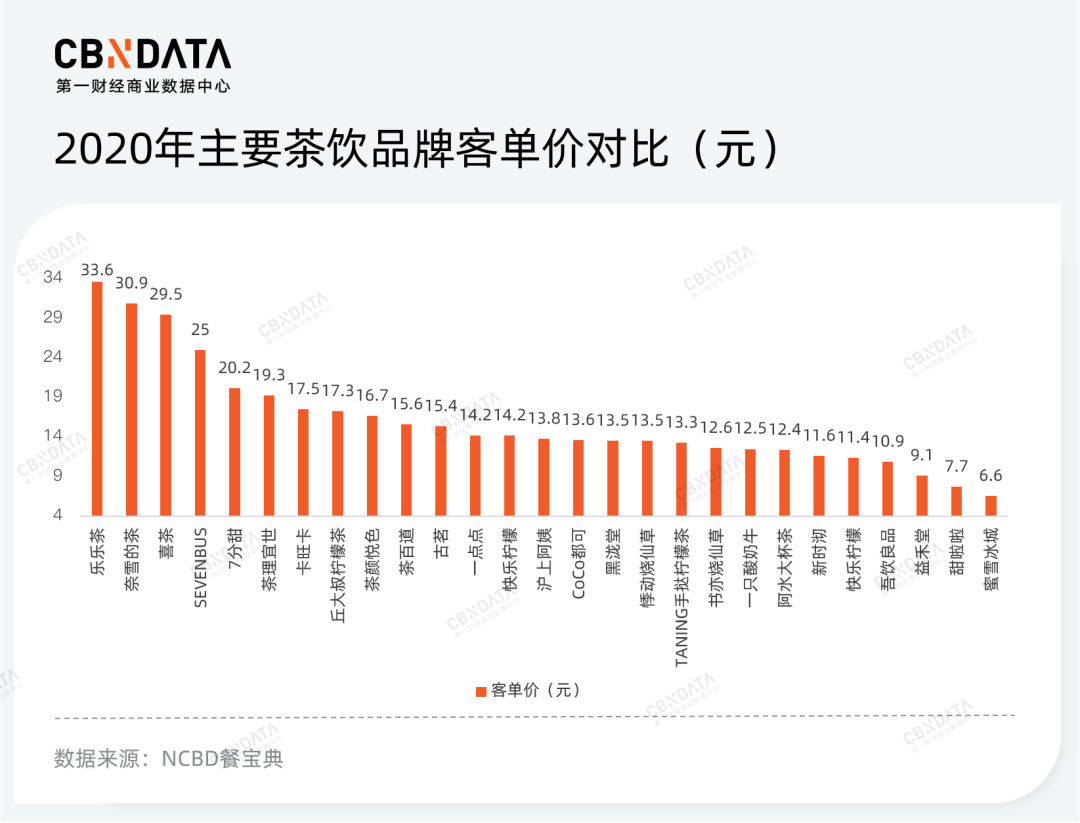

但茶饮行业确有梯队之分。根据NCBD餐宝典2020年对茶饮品牌的客单价分级,可以看到乐乐茶、奈雪的茶、喜茶以29-33元价位段稳居第一梯队。

随着高价位茶饮品牌的显著降价和中价位茶饮品牌的小幅涨价,此前茶饮品牌各梯队间清晰的界限似乎正日渐模糊。但事实上,尽管喜茶、奈雪的客单价在降价之下被显著拉低,但品牌第一梯队的位置并未发生改变,与队伍庞大的第三梯队10-15元的价位段之间,仍存在10元左右的差距。

值得注意的是,虽然降价使得品牌具备了进一步“下沉”的能力,但至少目前来看喜茶、奈雪并未有“下沉”的具体动作。从门店分布来看,窄门餐眼数据显示,喜茶过去9个月间位于三、四线城市的门店占比仅提升0.52个百分点,折算成门店数量仅增加4.37家。相较之下,蜜雪冰城的“上行”步伐还更快些——过去9个月间,蜜雪冰城位于一线、新一线、二线城市的门店占比提升1.25个百分点,折算成门店数量则增加281家。

城市选址的“下沉”并没有实现,但囿于成本因素,喜茶、奈雪不光门店增长乏力,现有门店还在“降级”。窄门餐眼数据显示,喜茶过去9个月间门店数量净减少4家。半年报数据显示,奈雪上半年净增茶饮门店87间,仅为2021年净增门店数量(326 家)的26.7%。奈雪还将把现有标准店在租约到期后陆续转为PRO店。PRO店是奈雪在2020年左右推出的新店型,移除了标准店的现制烘焙房。奈雪在财报中表示,PRO店收入与标准店基本一致,但成本整体低于标准店。

降价但不降档,喜茶、奈雪保住了头部茶饮品牌的位置——它们依旧是整条茶饮赛道中推新最频繁、包装迭代最快、最热衷于联名营销、创新风格门店最多的品牌。城市布局没有“下沉”但门店又在降级,则是为整个线下餐饮市场凛冽的大环境所迫。

在CBNData看来,无论是降价、降级门店,并在扩张方面保持谨慎,还是发力布局零售、注资收购同品类品牌等,都是喜茶、奈雪面对市场变化中所积极尝试的各种解法,而以上解法是否能起到效果,一众茶饮品牌未来又将分别走上怎样的发展道路,尚且无人能预测。毕竟,现在是一个紧着裤腰带活下去的阶段。

撰稿 | 章晓莎

审校 | 熊乙、钟睿

封面图来源:pexels

喜茶们“降维打击”,混战“1字头”价位

随着秋风的临近,茶饮圈集体迎来一波秋季上新潮。...

2022国庆“食”力消费洞察:解决吃喝玩乐需求有哪些趋势?

作为一年最长的假日,国庆节是人们释放消费力的集中节点。...

营销场景由远及近,新能源品牌掀起“第二生活空间”风潮

2022年国庆假期后的第一天,小牛电动车创始人宣布旗下第一辆新能源汽车上市。...

速来围观!藏不住的高品质,艾瑞泽8开起来安全、动起来有“劲”

以前,消费者购车时并不看重产品品质,更多的是盲目从众。如今,大家汽车消费观念愈发理性,更加关注汽车的安全性能,如果车身结构真材 ...

彩妆赛道 “减速”,子品类增长韧性凸显

进入2022年,彩妆市场告别高增长。...

商超突围新路径:未来商超,正在被重新定义

传统商超原本以线下为主的经营模式正在陷入困境。...

- Copyright © 2013-2020 All rights reserved

- 联系我们 QQ: 3 38 52 5 5 3 9 0